Анализ текущего состояния развития, размера рынка и конкурентной среды мебельной промышленности Китая в 2025 году.

2026-02-05

Будучи крупнейшим в мире производителем и потребителем мебели, мебельная промышленность Китая за сорок лет пережила стремительное развитие, сформировав масштабную промышленную систему с годовым объемом производства, превышающим 12 триллионов юаней. Под влиянием множества факторов, включая модернизацию потребления, технологические инновации и государственную политику, отрасль переживает структурную трансформацию от расширения масштабов к повышению качества.

1.Анализ текущего состояния развития рынка мебельной промышленности

1.1 Колебания размера рынка и региональная дифференциация

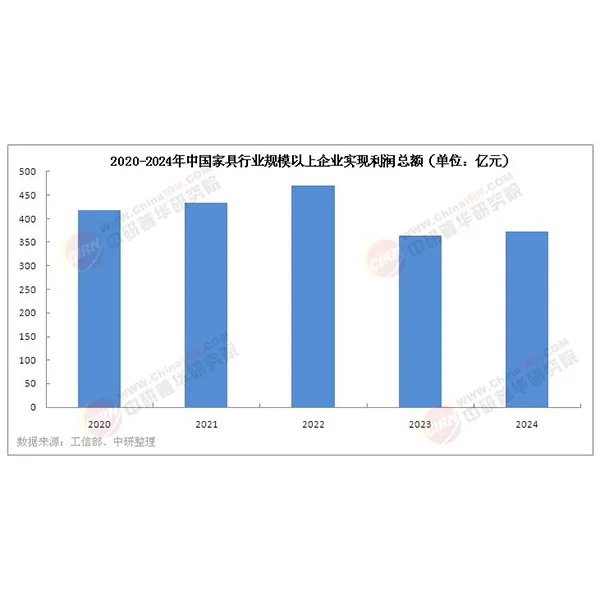

Согласно данным Национального статистического бюро, в 2023 году операционная выручка предприятий мебельной промышленности, превышающих установленный размер, составила 655,57 млрд юаней, что на 4,4% меньше, чем годом ранее, а общая прибыль составила 36,46 млрд юаней, что на 6,6% меньше. Это понижающее давление в основном обусловлено следующими факторами:

♦ Эффект связи с рынком недвижимости: Как типичная отрасль на поздней стадии цикла, потребление мебели тесно связано с поставкой нового жилья и сделками с недвижимостью вторичного рынка. В 2023 году площадь продаж коммерческого жилья сократилась на 8,5% в годовом исчислении, что напрямую повлияло на спрос на мебель для дома.

♦ Давление со стороны издержек: Повышенная волатильность цен на сырье, такое как древесина и кожа, при этом средняя цена импортной древесины выросла на 12% в годовом исчислении в 2023 году, в сочетании со средним ежегодным увеличением затрат на рабочую силу на 8-10%, привела к снижению рентабельности предприятий.

♦ Колебания на экспортном рынке: Экспорт мебели и комплектующих в 2023 году достиг 451,7 млрд юаней, что представляет собой незначительное увеличение всего на 0,2%, значительное снижение по сравнению с темпами роста в 26,4% в 2021 году, отражающее слабый внешний спрос на фоне глобальной инфляции.

♦ Региональные рынки демонстрируют значительные расхождения: Восточные прибрежные районы испытывают давление: Традиционные мебельные провинции, такие как Гуандун и Чжэцзян, столкнулись с двойной проблемой. В 2023 году операционная выручка крупных мебельных предприятий провинции Гуандун составила 183,4 млрд юаней, что на 7,4% меньше, чем годом ранее, а экспорт сократился на 6,4%.

♦ Рост в центральных и западных регионах: Прибыль мебельной промышленности провинции Сычуань выросла на 11,6% в годовом исчислении, а экспорт увеличился на 80,4%; рост экспорта мебели из провинции Шаньдун достиг 23,7%, что указывает на тенденцию к перемещению промышленности.

Согласно «Исследовательскому отчету о стратегии трансграничного расширения мебельной промышленности Китая на 2025-2030 годы», опубликованному Китайским научно-исследовательским институтом:

1.2 Модернизация потребительского спроса и структурные изменения

♦ Ускоренная итерация категории: Рыночная доля традиционной готовой мебели сокращается за счет мебели, изготовленной на заказ, и товаров для «умного дома». В 2023 году объем рынка мебели, изготовленной на заказ, превысил 450 миллиардов юаней, что составляет 25% от общей стоимости продукции мебельной промышленности, и ожидается, что к 2025 году он достигнет 30%.

♦ Рост, обусловленный дизайном:Растет спрос потребителей на эстетическую ценность продукции, что приводит к повышению стоимости дизайнерских услуг. Такие компании, как Qumei Home Furnishings, увеличили цену своей продукции на 20-30% за счет сотрудничества с независимыми дизайнерами.

♦ Повышение экологической осведомленности: Доля использования экологически чистых материалов, таких как плиты класса E0 и краски на водной основе, выросла с 35% в 2019 году до 62% в 2023 году, что вынудило компании модернизировать свои технологии.

1.3 Трансформация каналов и инновации в моделях:

♦ Увеличение проникновения электронной коммерции: В 2023 году объем продаж мебели через электронную коммерцию достиг 400 миллиардов юаней, что составляет 22% от общего объема, с темпом роста в 25% в годовом исчислении. Такие бренды, как Linshi Wood Industry, достигли продаж в десятки миллионов юаней за одну онлайн-трансляцию в рамках электронной коммерции.

♦ Рост интегрированной модели обустройства дома: компания Oppein Home Furnishings запустила свою модель «интегрированного обустройства дома», объединяющую дизайн, строительство, основные материалы и мебель по всей цепочке, увеличив среднюю стоимость заказа до более чем 80 000 юаней, что в три раза больше по сравнению с продажами отдельных товаров.

♦ Развитие рынков нижнего уровня: на города третьего и четвертого уровня приходится 60% прироста спроса в отрасли. Компания Sophia запустила услугу «ремонт кухни и ванной комнаты за 72 часа», ориентированную на существующий рынок ремонта жилья.

2.Анализ размера рынка мебельной промышленности и конкурентной среды

2.1 Общий масштаб и факторы роста

В 2023 году общая стоимость продукции мебельной промышленности Китая составила приблизительно 12 триллионов юаней, что на 11,2% больше, чем годом ранее. К основным движущим факторам относятся:

♦ Дивиденды урбанизации: Уровень урбанизации населения достиг 65,2%, что привело к непрерывному росту спроса на товары для дома.

♦ Ремонт существующего жилья: В стране насчитывается более 350 миллионов существующих городских жилых единиц. При 10-летнем цикле ремонта средний годовой спрос на ремонт достигает 35 миллионов единиц.

♦ Стимулирование со стороны государственной политики: Кампания Министерства торговли «Год стимулирования потребления» поощряла обмен старой мебели на новую, что привело к увеличению розничных продаж мебели на 2,8% для предприятий определенного размера в 2023 году.

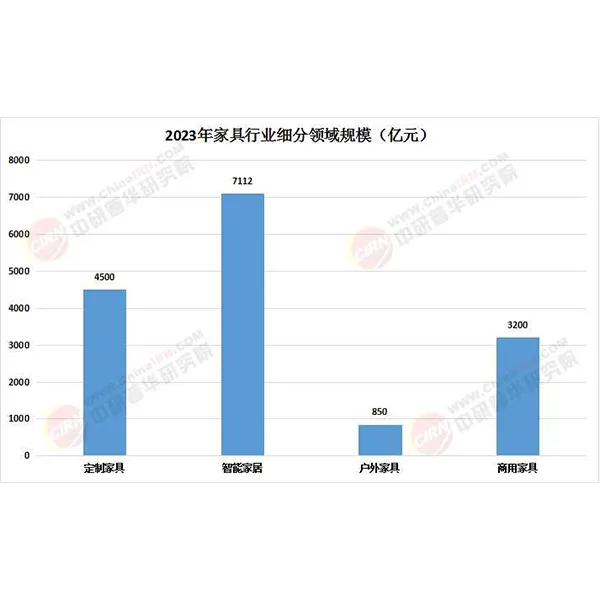

2.2 Показатели сегментного рынка

2.3 Эволюция конкурентной среды

♦ Усиление концентрации: Доля рынка десяти ведущих компаний (CR10) выросла с 8,7% в 2019 году до 12,4% в 2023 году. Ведущие компании, такие как Oppein и Sophia, снизили затраты за счет крупномасштабных закупок.

♦ Усиление сегментации брендов: На рынке товаров премиум-класса (цена за единицу > 50 000 юаней) доминируют международные бренды, в то время как отечественные бренды занимают более 70% рынка массового сегмента (10 000–50 000 юаней), формируя дифференцированную конкурентную среду.

♦ Возникновение межотраслевой конкуренции: Дистрибьюторские компании, такие как Easyhome и Red Star Macalline, расширяют свою деятельность в сфере производства, запускают собственные бренды и сужают пространство для выживания традиционных производственных компаний.

3.Тенденции развития мебельной промышленности в будущем

3.1 Ускоренная интеллектуальная трансформация

♦ Производственная сторона: Ведущие компании ускоряют внедрение «умных заводов». Например, «AI Design Factory» от Shangpin Home позволяет создавать решения для планировки помещений на уровне деталей, снижая затраты на проектирование на 60%.

♦ Продуктовая сторона: Доля «умной» мебели в 2023 году достигла 18%, и ожидается, что к 2025 году она превысит 25%. В большом количестве появляются новые категории товаров, такие как «умные» матрасы и шкафы с голосовым управлением.

♦ Сфера услуг: Такие компании, как 3D Home, разрабатывают системы дополненной реальности для демонстрации вариантов расстановки мебели, позволяя потребителям предварительно просматривать результаты размещения мебели с помощью своих мобильных телефонов, тем самым повышая коэффициент конверсии.

3.2 Экологичное развитие становится необходимостью

♦ Обусловлено политикой: Внедрение «Руководства по осуществимым технологиям предотвращения и контроля загрязнения в мебельной промышленности» Министерства экологии и окружающей среды привело к сокращению выбросов летучих органических соединений (ЛОС) предприятиями на 40%.

♦ Потребительский выбор: 78% потребителей готовы платить на 5-15% больше за экологически сертифицированные продукты, что вынуждает компании создавать систему отслеживания углеродного следа на протяжении всего жизненного цикла.

♦ Инновации в материалах: Ожидается, что к 2025 году доля экологически чистых материалов, таких как бамбук и переработанный пластик, достигнет 15%, что на 9 процентных пунктов больше по сравнению с 2020 годом.

3.3 Углубление глобализации

♦ Оптимизация структуры экспорта: Доля экспорта в страны RCEP увеличится с 28% в 2019 году до 35% в 2023 году, при этом страны АСЕАН станут крупнейшим рынком-партнером.

♦ Бум зарубежного строительства заводов: Компания Man Wah Holdings создала производственные базы во Вьетнаме и Мексике, обойдя торговые барьеры и сократив срок поставки до 15 дней.

♦ Прорыв в трансграничной электронной коммерции: компания Zhiou Technology достигла годового объема продаж, превышающего 5 миллиардов юаней, благодаря инвестициям в Amazon VC, с чистой прибылью на 8 процентных пунктов выше, чем при традиционной внешней торговле.

♦ Краткое содержание: Китайская мебельная промышленность находится на критическом этапе трансформации. Предприятиям необходимо определить три стратегических направления: Технологический подход: увеличить инвестиции в интеллектуальное производство, создать гибкие производственные линии и улучшить возможности индивидуального подхода. Пользовательский подход: перейти от продажи товаров к продаже решений, разрабатывая новые модели, такие как меблировка всего дома и частичная реконструкция. Глобальное видение: построить систему двойной циркуляции «отечественный + зарубежный» для балансирования геополитических рисков. В ближайшие пять лет темпы роста отрасли стабилизируются в диапазоне 5-7%, при этом структурные возможности будут сосредоточены в таких подсекторах, как «умный дом», мебель для пожилых людей и экономика замкнутого цикла. Только благодаря непрерывным инновациям предприятия смогут преодолеть конкуренцию на существующем рынке и перейти к новому этапу высококачественного развития.